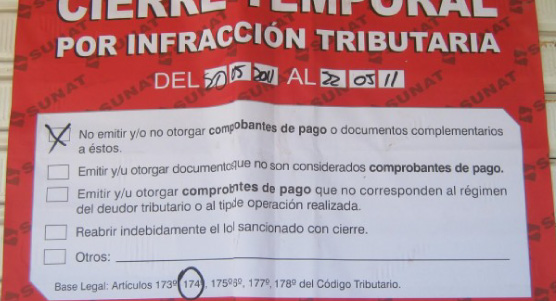

Las multas a los infractores se evaluarán en base al nivel de la infracción.

Más de 102 mil empresas están obligadas a emitir comprobantes de pago digitales durante este año de acuerdo al plan de masificación de la Sunat. Es por ello que las sanciones para un emisor electrónico por emitir un comprobante no válido, son el pago de una multa o cierre si se da de manera progresiva.

Según la infracción y el tamaño de la empresa, en caso de una primera infracción, puede ser hasta el 25% de una UIT, la segunda vez son 5 días de cierre, la tercera son 7 días de cierre y la cuarta vez o más son 10 días de cierre o el cierre definitivo dependiendo el caso. Resolución N.° 117 -2017/SUNAT

Además según el Informe 053-2017-Sunat, se debe tener en cuenta que, si una empresa designada como emisor electrónico produce un comprobante de pago físico en lugar de uno digital, el documento no tendrá validez, salvo se emita bajo una situación de contingencia. Es por ello que un correcto proceso de emisión electrónico previene sanciones futuras para los contribuyentes obligados.

Recuerde que se debe emitir la factura de acuerdo al formato electrónico establecido por la Superintendencia Nacional de Aduanas y , acto seguido el emisor envía y/o entrega la factura electrónica a sus clientes en formato digital, después se debe enviar un ejemplar a la SUNAT en un plazo de 7 días calendario contados a partir del día de emisión, finalmente este organismo valida la información enviada enviando una Constancia de Recepción (CDR), la cual puede tener los siguientes estados: aceptada, aceptada con observación o rechazada.